Mecanismul de ajustare a frontierei de carbon (CBAM) este instrumentul UE pentru a pune un preț echitabil carbonului emis în timpul producției de bunuri cu consum intens de carbon care intră pe teritoriul UE și pentru a încuraja producția industrială mai curată în țările din afara UE. Introducerea treptată a CBAM este aliniată cu eliminarea treptată a alocării de cote gratuite în cadrul Sistemului UE de comercializare a certificatelor de emisii (ETS) pentru a sprijini decarbonizarea industriei UE.

Acest nou sistem este reglementat prin Regulamentul (UE) 2023/956 al Parlamentului European și al Consiliului din 10 mai 2023 privind instituirea unui mecanism de ajustare a carbonului la frontieră.

Pe măsură ce UE își ridică propria ambiție în materie de climă și atâta timp cât politicile climatice mai puțin stricte prevalează în multe țări din afara UE, există riscul așa-numitei „relocații de carbon”. Relocarea emisiilor de dioxid de carbon are loc atunci când companiile cu sediul în UE mută producția cu consum intens de carbon în țări în care politicile climatice mai puțin stricte sunt în vigoare decât în UE sau când produsele UE sunt înlocuite cu importuri cu un consum mai mare de carbon.

Confirmând că a fost plătit un preț pentru emisiile de carbon încorporate generate în producția anumitor bunuri importate în UE, CBAM se va asigura că prețul carbonului al importurilor este echivalent cu prețul carbonului al producției interne și că obiectivele UE în materie de climă nu sunt subminate.

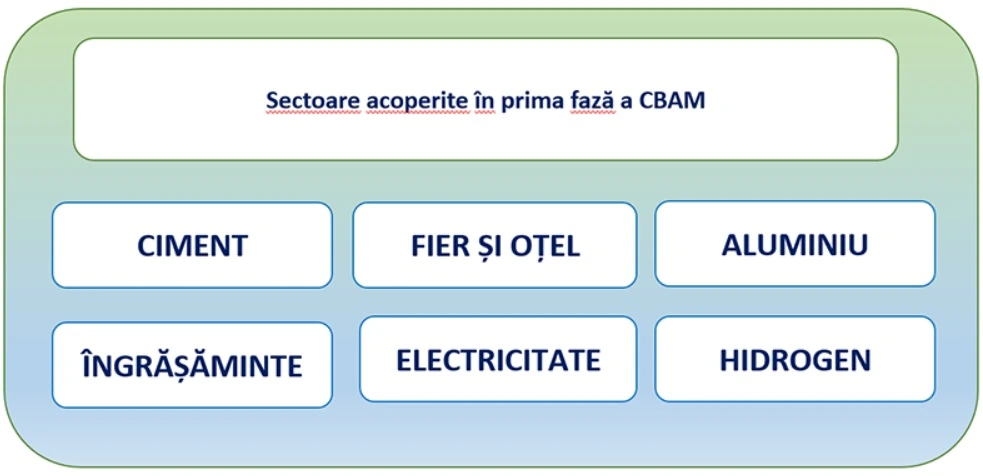

CBAM vizează importurile de produse considerate poluante – ciment, fier și oțel, aluminiu, îngrășăminte, produse pe bază de polimeri, hidrogen sau amoniac. Acest mecanism va funcționa prin achiziționarea de certificate de către importatori. Importatorii de mărfuri vor trebui, fie individual, fie prin intermediul unui reprezentant, să se înregistreze la autoritățile naționale de unde pot cumpăra și certificate CBAM.

Intrare în vigoare: La 1 octombrie 2023, CBAM a intrat în aplicare în faza sa de tranziție, primele perioade de raportare pentru importatori fiind încheiate la 31 ianuarie 2024, respectiv 30 aprilie 2024.

CBAM se va aplica inițial importurilor de anumite bunuri și precursori selectați a căror producție este intensivă în carbon și cu riscul cel mai semnificativ de relocare a carbonului: ciment, fier și oțel, aluminiu, îngrășăminte, electricitate și hidrogen. Cu acest domeniu de aplicare extins, CBAM va capta în cele din urmă – atunci când va fi pe deplin introdus – mai mult de 50% din emisiile din sectoarele acoperite de ETS. Obiectivul perioadei de tranziție este de a servi drept perioadă pilot și de învățare pentru toate părțile interesate precum și de a colecta informații utile privind emisiile încorporate pentru a perfecționa metodologia pentru perioada definitivă.

Introducerea treptată a CBAM va permite, de asemenea, o tranziție atentă, previzibilă și proporțională pentru întreprinderile din UE și din afara UE, precum și pentru autoritățile publice. În această perioadă, importatorii de bunuri care intră sub incidența noilor reguli vor trebui să raporteze doar emisiile de gaze cu efect de seră (GES) încorporate în importurile lor (emisii directe și indirecte), fără a efectua plăți financiare sau ajustări. Emisiile indirecte vor fi incluse în domeniul de aplicare după perioada de tranziție pentru unele sectoare (ciment și îngrășăminte), pe baza unei metodologii definite prezentate în regulamentul de punere în aplicare publicat la 17 august 2023 și în recomandările însoțitoare.

Regulamentul de punere în aplicare privind cerințele și metodologia de raportare oferă o oarecare flexibilitate în ceea ce privește valorile utilizate pentru calcularea emisiilor încorporate la importuri în timpul fazei de tranziție. Până la sfârșitul anului 2024, companiile vor avea opțiunea de a raporta în trei moduri:(a) raportare completă conform noii metodologii (metoda UE);(b) raportare bazată pe o metodă echivalentă (trei opțiuni);(c) raportarea pe baza valorilor de referință implicite (numai până în iulie 2024).

Începând cu 1 ianuarie 2025, va fi acceptată doar metoda UE, iar estimările (inclusiv valorile implicite) pot fi utilizate numai pentru mărfuri complexe dacă aceste estimări reprezintă mai puțin de 20% din emisiile totale încorporate. Comisia a publicat valorile implicite la 22 decembrie 2023. Acest raport al Centrului Comun de Cercetare (JRC) al UE a contribuit la pregătirea acestor valori implicite.

De asemenea, Comisia a dezvoltat instrumente informatice dedicate pentru a ajuta importatorii să efectueze și să raporteze aceste calcule, precum și îndrumări aprofundate, materiale de instruire și tutoriale pentru a sprijini întreprinderile în această fază de tranziție.

Grafic implementare:

-

31 ianuarie 2024 – primul raport (pentru trim.IV 2023);

-

30 aprilie 2024 - al doilea raport (pentru trim.I 2024);

-

31 iulie 2024 – al treilea raport (pentru trim.II 2024) și în continuare se depun rapoarte trimestriale până la 31 ianuarie 2026 (pentru trim.IV 2025);

-

31 decembrie 2024 – începerea procesului de autorizare la import;

-

1 ianuarie 2026 – începerea perioadei complet operațională (depunere anuală);

-

31 mai 2027 – depunerea primului raport anual, aferent anului 2026.

Odată ce sistemul permanent intră în vigoare la 1 ianuarie 2026, importatorii vor trebui să declare în fiecare an cantitatea de mărfuri importată în UE în anul precedent și emisiile încorporate. Ei vor preda apoi numărul corespunzător de certificate CBAM. Prețul certificatelor va fi calculat în funcție de prețul mediu săptămânal de licitație al certificatelor EU ETS exprimat în EUR/tonă de CO2 emis. Eliminarea treptată a alocărilor gratuite în cadrul EU ETS va avea loc în paralel cu introducerea treptată a CBAM în perioada 2026-2034.

O revizuire a funcționării CBAM în timpul fazei sale de tranziție va fi încheiată înainte de intrarea în vigoare a sistemului definitiv. În același timp, domeniul de aplicare al produsului va fi revizuit pentru a evalua fezabilitatea includerii altor bunuri produse în sectoare acoperite de EU ETS în domeniul de aplicare al mecanismului CBAM, identificate ca fiind potrivite în timpul negocierilor. Raportul va include un calendar care stabilește includerea lor până în 2030.

Unde se raportează?

Comisia a dezvoltat Registrul tranzitoriu CBAM pentru a ajuta importatorii să raporteze ca parte a obligațiilor lor CBAM.

Accesul la registru trebuie să fie solicitat prin intermediul Autorității Naționale Competente (ANC) a statului membru în care este stabilit importatorul.

Declaranții CBAM vor găsi în Manualul utilizatorului Registrului de tranziție (postat pe site-ul Comisiei Europene si pe site-ul Ministerului Finantelor), un fișier XSD care descrie structura completă a raportului trimestrial CBAM, precum și un fișier ZIP, care poate fi încărcat în Registru pentru a completa automat datele raportului trimestrial. Pentru comoditate, fișierele XSD și fișierele ZIP pot fi, de asemenea, descărcate de pe site.Registrul de tranziție CBAM este îmbogățit continuu cu actualizări și remedieri IT.

Pentru o bună înțelegere a tuturor obligațiilor incidente domeniului CBAM, în vederea respectării reglementărilor comunitare din acest domeniu, vă rugăm contactați Autoritatea Națională Competentă, conform informațiilor sus-menționate.

sursă: https://mfinante.gov.ro/cbam

© 2023-2026 Golden Audit Consulting. Toate drepturile rezervate

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Golden Audit Consulting

J2023001614047

CUI 48966001

Str. 9 Mai nr 78

Bacău, Bacău

DATE COMERCIALE

CLIENȚI

Contactează-ne

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Informații utile

Ne găsești și pe: